lotta azionaria

opinione Hans de Jong

Venerdì 16:00 -Han De Jung

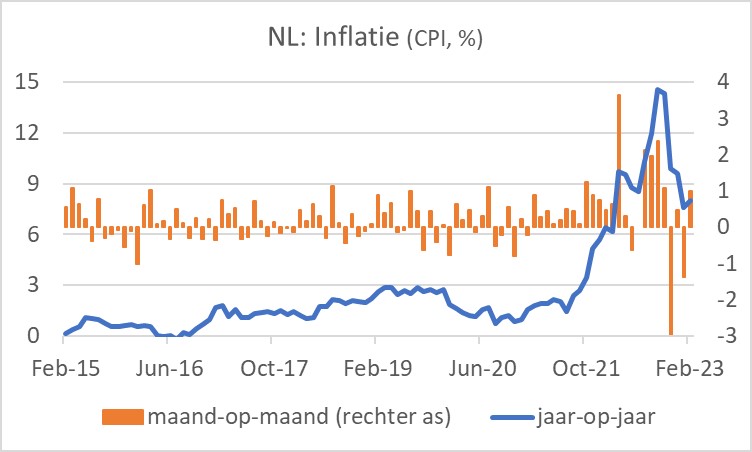

Dopo settembre dello scorso anno, il nostro tasso di inflazione è in calo da quattro mesi consecutivi. E poi speri davvero che il calo continui a febbraio, per quanto lieve. Ma questo non è successo. Secondo lo standard nazionale per le statistiche dei Paesi Bassi, l’inflazione è stata dell’8,0% a febbraio, rispetto al 7,6% di gennaio. Come misurato dall’IPCA europeo, l’aumento è stato maggiore: 8,9% contro l’8,4% di gennaio.

Prima della pubblicazione dei dati olandesi, l’inflazione in Francia, Spagna e Germania sembrava essere aumentata a febbraio, quindi possiamo già vedere una tempesta in arrivo. Tuttavia, il numero effettivo è stato deludente, perché la nostra inflazione è aumentata più che altrove e l’aumento dei livelli dei prezzi rispetto a gennaio è stato – misurato dall’IPCA – maggiore che in tutti gli altri paesi dell’euro, ad eccezione dell’Irlanda. A proposito, a gennaio abbiamo fatto un po’ meglio della maggior parte degli altri paesi.

L’inflazione nell’area dell’euro nel suo complesso è leggermente diminuita a febbraio: 8,5%, rispetto all’8,6% di gennaio. D’altra parte, il tasso di inflazione di base (ovvero senza energia, cibo fresco, alcol e tabacco) è aumentato. Era del 5,6% a febbraio. A gennaio era ancora del 5,3%. Un aumento del tasso di inflazione core è un’indicazione che l’ondata di inflazione si sta ancora allargando. Questa non è una buona notizia. La Banca centrale europea non ha altra scelta che continuare ad alzare i tassi di interesse. Il 16 marzo i prezzi ufficiali saliranno di nuovo dello 0,5%, senza dubbio.

Il tasso di inflazione per marzo scenderà bruscamente. Ma questo è un effetto fondamentale. Il grafico sopra mostra che i prezzi nel nostro paese sono aumentati notevolmente nel marzo dello scorso anno rispetto a febbraio: 3,7%. Questo perché i prezzi dell’energia sono aumentati notevolmente dopo lo scoppio della guerra. Non c’è dubbio che questo aumento non si ripeterà nel marzo di quest’anno. Ad esempio, se l’aumento del prezzo è dello 0,7% su base mensile, il tasso di inflazione (cioè 8,0% a febbraio) diminuisce di 3 punti percentuali.

Agli economisti piace guardare all’inflazione core per avere un’idea di come l’inflazione si muova attraverso l’economia, oltre a energia, cibo fresco, alcol e tabacco. Tuttavia, i prezzi dell’energia influenzano ovviamente anche l’inflazione di fondo perché l’energia è essenziale per tutto. Secondo Peter Hein van Meulijn della CBS, c’è spesso un ritardo di circa sei mesi. I prezzi dell’energia (nel paniere dell’inflazione olandese) hanno raggiunto il picco a settembre/ottobre. Certo, Van Meulgen non dà garanzie, ma se ha ragione, anche l’inflazione core dovrebbe calare in pochi mesi. Poiché il prezzo del petrolio è sceso drasticamente dalla metà di giugno dello scorso anno, i numeri dell’inflazione potrebbero effettivamente scendere molto rapidamente da giugno in poi. Quindi, ovviamente, i prezzi dell’energia e di altre materie prime non dovrebbero salire a causa della riapertura della Cina.

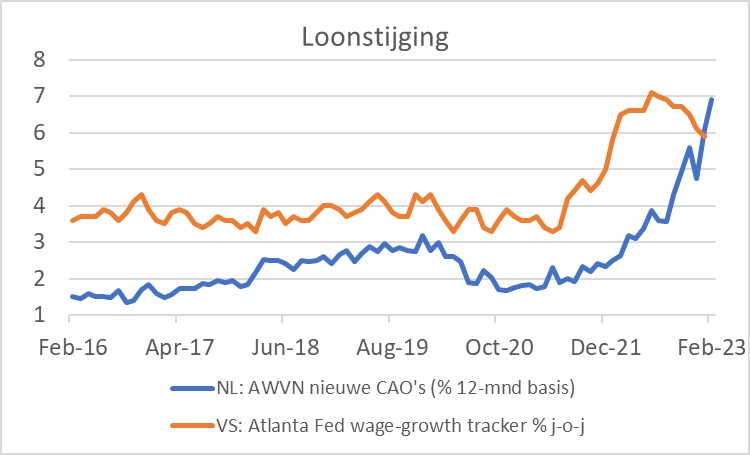

Maggiore crescita dei salari che negli Stati Uniti

La crescita dei salari continua a essere fonte di pressioni inflazionistiche. Nel campo della formazione salariale si osserva ora qualcosa di miracoloso. Gli indicatori nel grafico sottostante potrebbero non essere completamente comparabili, ma la differenza finale tra la crescita dei salari negli Stati Uniti e nei Paesi Bassi è notevole. Secondo i dati della Federal Reserve di Atlanta, la crescita dei salari negli Stati Uniti ha già superato il suo picco. Nel nostro Paese stiamo assistendo ad un’accelerazione dell’aumento salariale pattuito nei contratti collettivi di lavoro, anche se va detto che i dati possono essere alquanto falsati dal contratto collettivo di lavoro dei dipendenti pubblici comunali. L’aumento degli stipendi dei dipendenti pubblici incide sul bilancio del governo, ma non comporta immediatamente un aumento dei prezzi. Sorprendentemente, tuttavia, i salari sembrano aumentare più rapidamente qui che negli Stati Uniti. Pertanto, il rischio di una spirale salari-prezzi è maggiore qui che negli Stati Uniti.

Forse dovrei dirlo diversamente. La crescita dei salari che supera la crescita della produttività riduce i margini di profitto o contribuisce all’aumento dei prezzi. o una combinazione di entrambi. Sebbene il quadro sia molto diverso per ciascun settore, non si tratta in media di un calo dei margini di profitto. Pertanto, non dovremmo parlare del “rischio di una spirale di salari e prezzi”, poiché questa spirale continua. Dopo la pubblicazione dei deludenti dati sull’inflazione, ho sentito ancora una volta un linguaggio combattivo da parte dei sindacati.

Allo stesso tempo, ci sono aziende che stanno sfruttando la situazione incerta in termini di costi e prezzi per aumentare i propri margini di profitto. Potrebbe non essere su larga scala, ma c’è anche una sorta di spirale di profitti e prezzi. Ora che alcuni costi sono già scesi in termini assoluti (si pensi ai noli internazionali, ma anche ai prezzi di varie materie prime), la questione è se tali ribassi vengano rapidamente trasferiti al cliente – smorzando l’inflazione – o utilizzati per aumentare i margini. .

Se una cosa è chiara, è che dobbiamo sbarazzarci di questa iperinflazione il più velocemente possibile. Dal momento che tutti, comprensibilmente, difendono i propri interessi, non sarebbe così facile. Abbiamo davvero bisogno di una brutta recessione per liberarci dell’inflazione?

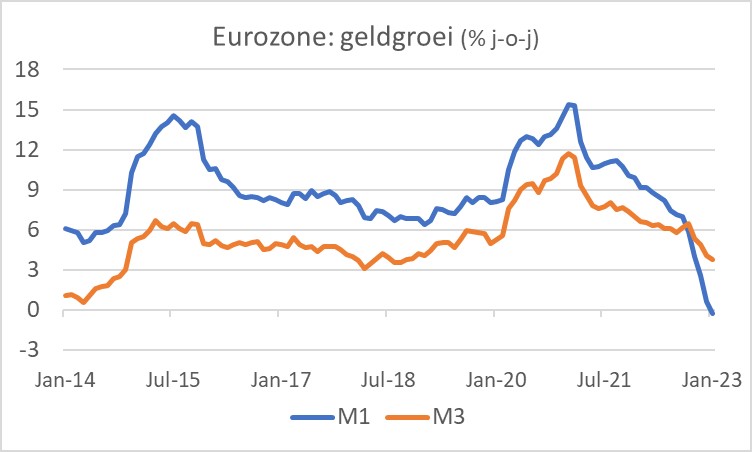

Potrebbe non essere molto popolare, ma a un economista di formazione tradizionale come me piace osservare l’evoluzione dell’offerta di moneta. C’è stato un tempo in cui i cambiamenti nella crescita della moneta erano considerati essenziali per l’inflazione così come per l’economia reale. Ebbene, la crescita della moneta langue da tempo ormai. A gennaio, M1 (banconote e monete) era leggermente inferiore rispetto a un anno fa. Questo è eccezionale, sebbene segua naturalmente cifre di crescita post-pandemia molto elevate. Un tale sviluppo implicherebbe una pressione al ribasso sull’inflazione e sull’attività.

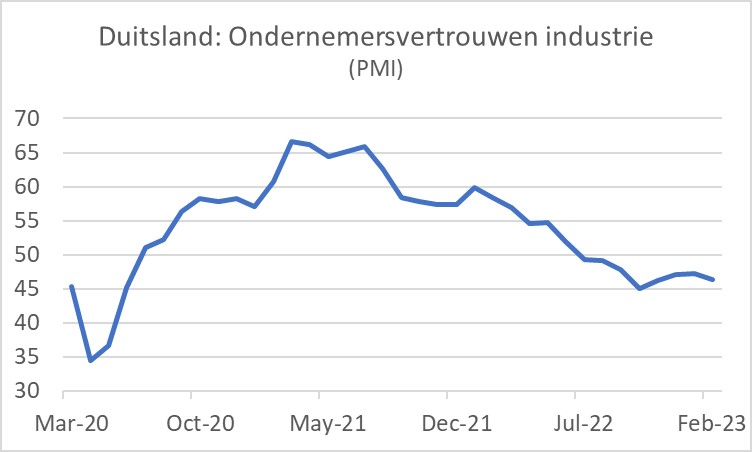

Questa settimana non sono stati solo i numeri dell’inflazione a deludere. Deludenti anche i dati sulla fiducia delle imprese nei paesi dell’area euro, in particolare quelli dell’industria manifatturiera. Nel nostro Paese il NEVI PMI è sceso da 49,6 di gennaio a 48,7 di febbraio, dopo essere salito per due mesi. Anche in Germania la fiducia delle imprese industriali è scesa dopo un rialzo di tre mesi e, come nel nostro Paese, il PMI dei nostri vicini orientali è rimasto sotto i 50, indicando una contrazione in questo settore. Se si tenta di ottenere qualcosa di positivo da questi rapporti, è possibile segnalare che i tempi di consegna sono diminuiti di più dal 2009. Questo è un altro segno che le interruzioni logistiche stanno rapidamente scomparendo. Di conseguenza, le aziende non devono più tenere grandi scorte di materie prime, materiali ausiliari e semilavorati come misura precauzionale. Potrebbe essere una pressione sulla dimensione dell’ordine. Quindi forse il calo del PMI è dovuto a uno sviluppo positivo dopotutto e si spera che sia temporaneo. Un altro messaggio positivo di questi numeri è che gli imprenditori hanno riportato una netta diminuzione dei prezzi pagati per gli input. Quindi qui si stanno sviluppando alcune pressioni antinflazionistiche.

Houston/Bruxelles, abbiamo un problema…

I dati sul deficit del governo italiano sono stati rivisti dal 2020. Tre ipotesi in quale direzione… Il deficit per il 2020 è ora sui libri pari al 9,7% del PIL, rispetto al 9,5% prima della revisione. Nel 2021 il deficit sembra non aver raggiunto il 7,2% ma il 9,0% e lo scorso anno il deficit era dell’8,0%, ben al di sopra dell’obiettivo del 5,6%. Il deficit è fissato al 4,5% per l’anno in corso. Non sarei sorpreso se il deficit effettivo risultasse essere più alto.

La revisione ha ricevuto poca attenzione da parte dei media. Questo è notevole perché la crisi dell’euro è iniziata più di dieci anni fa, quando la Grecia ha rivisto i suoi dati fiscali, anche se va detto che la revisione è stata molto più ampia. Va inoltre notato che il debito pubblico italiano espresso in percentuale del PIL nominale è addirittura diminuito lo scorso anno a causa dell’aumento dell’inflazione.

Le regole di bilancio nella zona euro stabilite nel patto di stabilità e crescita sono state sospese nel 2020 a causa della pandemia. Entrerà nuovamente in vigore dal prossimo anno, salvo decisione contraria. Questa è ancora una questione delicata.

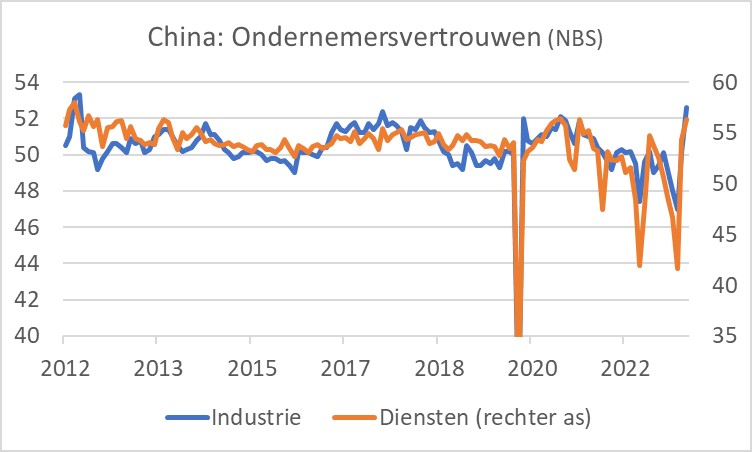

La Cina dall’inizio

A differenza dell’Europa, gli indicatori dell’umore della Cina hanno effettivamente superato le aspettative. Tutto questo ha a che fare con la riapertura dell’economia cinese. La fiducia delle imprese nel settore manifatturiero è aumentata da 50,1 di gennaio a 52,6 di febbraio, il livello più alto dal 2012. Nel settore dei servizi, l’indice di fiducia è migliorato da 54,4 di gennaio a 56,3 di febbraio. Queste sono tutte buone notizie. Ciò che è meno piacevole è che gli imprenditori riferiscono che i prezzi dei loro acquisti sono aumentati. Inoltre, la domanda è se la riapertura possa effettivamente avvenire senza interruzioni. Sembra probabile che ci vorrà del tempo prima che la Cina torni al lavoro.

Preoccupazioni per i conti pubblici italiani

I dati deludenti sull’inflazione in Europa sono stati la principale notizia macroeconomica della scorsa settimana. Detto questo, è certo che l’inflazione scenderà in modo significativo da marzo in poi e potrebbe diminuire rapidamente dopo giugno. Tuttavia, rimango un po’ preoccupato per l’inflazione ostinata, soprattutto a causa dell’accelerazione della crescita salariale nei Paesi Bassi. La BCE non ha altra scelta che alzare i tassi di interesse di altri 0,5 punti percentuali il 16 marzo e sembra improbabile che rimangano lì.

Mi preoccupa anche la finanza pubblica italiana, ma ho l’impressione di essere l’unico. Quindi sarò io.

Hans de Jong

Han de Jong, ex capo economista di ABN Amro e ora home economist di BNR Nieuwsradio, tra gli altri. I suoi commenti possono essere trovati anche su Crystalcleareconomics.nl

© DCA Multimedia. Queste informazioni di mercato sono soggette a copyright. Il Contenuto non può essere riprodotto, distribuito, pubblicato o messo a disposizione di terzi a pagamento, in qualsiasi forma, senza l’espressa autorizzazione scritta di DCA MultiMedia.

“Fanatico della musica. Risolutore di problemi professionale. Lettore. Ninja televisivo pluripremiato.”

/s3/static.nrc.nl/images/gn4/stripped/data121772118-03419c.jpg "Le autorità italiane hanno chiesto sei anni di carcere al vice primo ministro italiano Salvini per aver intercettato una nave di migranti")