Ascolta la versione audio di questo articolo qui sotto

- I tassi di interesse sui mercati dei capitali sono aumentati notevolmente negli ultimi mesi.

- Per quanto riguarda i tassi di interesse sul debito pubblico, maggiori differenze sono emerse tra i paesi del Nord e del Sud dell’Eurozona.

- I tassi di interesse più elevati riflettono le preoccupazioni degli investitori sulla sostenibilità del debito di Grecia, Italia, Portogallo e Spagna.

- Leggi anche: La Banca centrale europea dovrebbe aumentare i tassi di interesse a luglio, afferma il capo della DNB Klaas Knot

Analisi – Tassi di interesse più elevati sui mercati dei capitali sono evidenti anche nei titoli di Stato dell’Eurozona. Ci sono grandi differenze tra nord e sud. I paesi dell’Europa meridionale, in particolare, hanno visto negli ultimi mesi un forte aumento dei tassi di interesse di mercato per il debito pubblico.

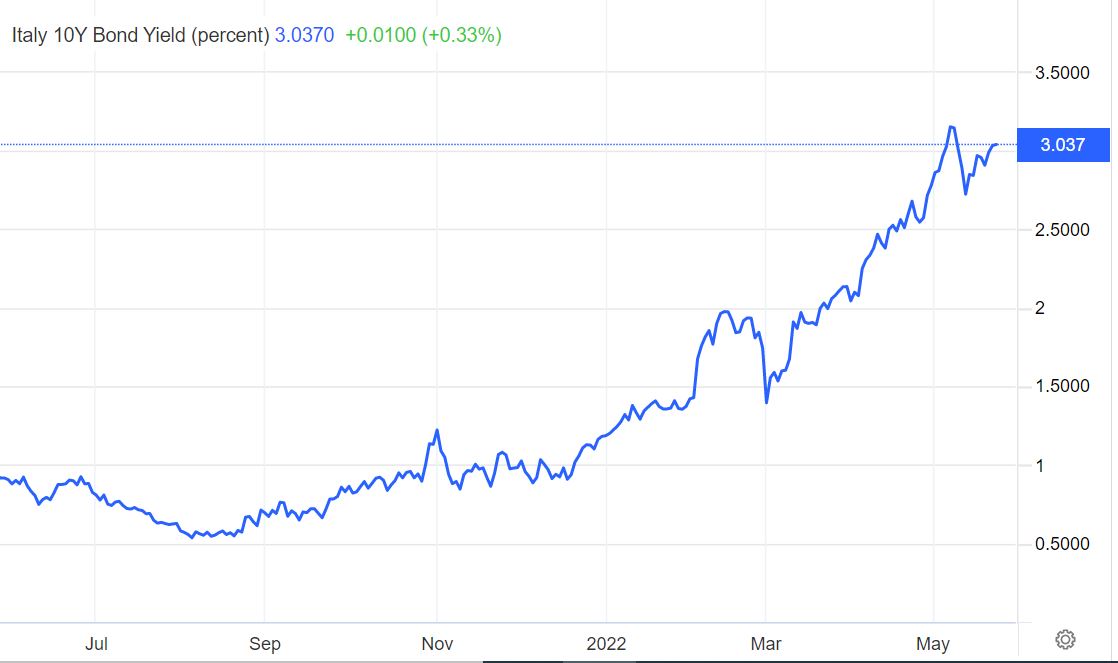

È chiaro con quanta rapidità aumenteranno i tassi di interesse dal grafico seguente, che mostra l’evoluzione dei tassi di un titolo di Stato italiano a 10 anni:

Il rendimento a 10 anni dell’Italia ha oscillato intorno all’1% negli ultimi mesi del 2021. Ma dall’inizio di quest’anno i tassi di interesse sono in aumento. Per l’Italia, questo rappresenta un aumento di circa due punti percentuali negli ultimi cinque mesi. Per gli altri paesi dell’Europa meridionale, l’aumento è stato simile.

I tassi a dieci anni sono aumentati anche in Germania e nei Paesi Bassi, ma a un ritmo più lento. Di conseguenza, il differenziale tra i tassi di interesse del governo italiano, spagnolo, portoghese e greco, da un lato, e quello tedesco e olandese, dall’altro, si è notevolmente ampliato.

I maggiori differenziali di tasso di interesse tra i paesi dell’euro

La tabella seguente mostra quanto in alto Tassi di interesse per 10 anni in alcuni paesi dell’euro Il cosiddetto “spread”, ovvero il differenziale del tasso di interesse rispetto al tasso a 10 anni del governo tedesco. La Germania è l’obiettivo a questo proposito, perché questo paese può prendere in prestito a meno di tutti i paesi dell’euro.

Si può notare che la Grecia ha lo spread più alto rispetto alla Germania con 2,66 punti percentuali. Seguono Italia (2,01 punti percentuali) e Portogallo (1,17 punti percentuali).

A titolo di confronto: per l’Italia il differenziale di tasso con la Germania a inizio gennaio era solo di 0,7 punti percentuali. Questo è quasi triplicato.

Il differenziale di tasso di interesse tra Paesi Bassi e Germania è attualmente di 0,3 punti percentuali per i titoli a dieci anni, che è molto inferiore a quello dei paesi dell’Europa meridionale.

Tuttavia, è una buona idea mettere in prospettiva questo aumento dei tassi di interesse. I tassi di interesse non sono ancora così alti come durante la crisi dell’euro, quando il debito dei paesi dell’Europa meridionale era sotto una lente d’ingrandimento. Nel 2012, ad esempio, il tasso di interesse italiano a 10 anni era del 6 per cento.

Debito pubblico: quanto pesa sull’economia?

Tassi di interesse più elevati rendono più costoso il finanziamento del debito da sci. Questo vale per tutti i paesi dell’euro. La misura in cui questo diventa problematico dipende da una serie di fattori.

Ad esempio, puoi guardare il rapporto tra il debito pubblico dei paesi europei e la dimensione dell’economia, o il prodotto interno lordo (PIL). Ma è bene guardare anche all’entità assoluta del debito pubblico.

Questo è mostrato nella tabella seguente in base a Previsione Dalla Commissione Europea e dati forniti dall’economista Eric Dorr della IESEG School of Management di Lille sul debito sovrano.

La Grecia ha il rapporto meno favorevole tra debito pubblico e PIL. Il debito nazionale è quasi il doppio dell’economia greca. L’Italia è seconda con un debito quasi doppio rispetto all’economia italiana e mezzo.

Si può anche notare che un debito relativamente elevato rispetto alle dimensioni dell’economia è solitamente accompagnato da tassi di interesse più elevati (cfr. tabella I). In questo modo, i mercati finanziari determinano la possibilità di problemi di pagamento in un paese.

Questo non è del tutto vero, tra l’altro, perché i Paesi Bassi hanno un debito pubblico leggermente inferiore rispetto alla dimensione dell’economia rispetto alla Germania, ma l’Aia paga un interesse sui prestiti pubblici leggermente più alto rispetto a Berlino.

Nella tabella sopra abbiamo incluso anche l’importo assoluto del debito pubblico. Ciò dimostra che la Francia ha il debito pubblico più alto tra questi paesi europei selezionati, a 2813 miliardi di euro. Seguono Italia e Germania, con debiti pubblici rispettivamente di 2.678 miliardi di euro e 2.476 miliardi di euro.

Tassi di interesse sul debito pubblico: Italia in testa

Se si guarda al debito e ai tassi di interesse in questo modo, sorge la domanda: cosa accadrà se i tassi di interesse continuano a salire, ad esempio perché l’inflazione rimane a un livello relativamente alto e gli investitori chiedono pagamenti di interessi più elevati come compensazione?

All’inizio di questa settimana, è emerso che, sulla base delle proiezioni dell’Ufficio centrale di pianificazione, il governo olandese prevede di pagare un totale di 5 miliardi di euro di interessi aggiuntivi nel termine corrente a causa dell’aumento dei tassi di interesse.

Tassi di interesse più elevati significano che il crescente onere degli interessi grava sui bilanci dei paesi dell’euro. La misura in cui questo può diventare un problema dipende sia dall’entità assoluta della commissione di interesse sia dalla pressione relativa che essa impone all’economia.

Ciò è mostrato nella tabella seguente sulla base dei dati della IESEG School of Management.

Questa panoramica mostra che l’Italia ha il problema più grande in termini di sostenibilità del debito pubblico. Con il 3,5%, il paese ha il rapporto più alto tra la spesa per interessi e il reddito nazionale (PIL). Significativa anche la dimensione assoluta del carico di interessi italiano di circa 63 miliardi di euro l’anno.

Inoltre, Grecia e Portogallo hanno un rapporto relativamente alto tra spesa per interessi e reddito nazionale. Tuttavia, l’entità assoluta della commissione di interesse per questi paesi è relativamente piccola.

I Paesi Bassi, insieme alla Germania, hanno il rapporto più basso tra oneri per interessi e reddito nazionale in questo gruppo di paesi.

Il rischio di rialzo dei tassi di interesse: una nuova crisi dell’euro?

Per poter dire qualcosa sui rischi di tassi di interesse più elevati che sviluppano ulteriormente gli oneri per interessi, abbiamo chiesto all’economista Dor della IESEG School of Management la sensibilità ai tassi di interesse del debito pubblico per vari paesi dell’euro. A tal fine ha effettuato una serie di stime che, tra l’altro, tengono conto delle differenze nella composizione del debito pubblico di ciascun paese (come le diverse strutture delle scadenze, o il rapporto tra debito a breve e lungo termine).

Inoltre, si presumeva che i titoli di Stato in corso di rimborso sarebbero stati rifinanziati in egual importo; In genere, non viene contratto alcun debito aggiuntivo.

La tabella seguente mostra i risultati di una simulazione in cui i tassi di interesse salgono di 1 punto percentuale e le conseguenze di ciò dopo 1 anno e dopo 3 anni.

Vediamo che nel primo e nel terzo anno la Germania dovrà fare i conti con il più alto aumento della spesa per interessi se il tasso di interesse aumenta di un punto percentuale. Dorr ha affermato che ciò sta accadendo perché il paese ha una quantità relativamente grande di debito a breve termine, che deve essere rifinanziato rapidamente e a tassi di interesse più elevati.

Dopo la Germania, i tassi di interesse sono aumentati più rapidamente per Francia e Italia. Si tratta, rispettivamente, di 3,9 miliardi di euro e 3,4 miliardi di euro nel primo anno e 7,3 miliardi di euro e 7,7 miliardi di euro nel terzo anno.

Se confrontiamo questi importi con l’attuale commissione di interesse, si tratta di un aumento del 12% per l’Italia e del 21% per la Francia. Si tratta di un aumento significativo, ma sembra ancora gestibile.

I paesi dell’Europa meridionale si metteranno nei guai se i tassi di interesse continueranno a salire? Una cosa è certa: tassi di interesse più elevati comporteranno spese per interessi più elevate e non miglioreranno la sostenibilità del debito. La misura in cui ciò comporta problemi dipende in parte dallo sviluppo economico di un paese e dalla domanda se la crescita dell’economia, ad esempio, aumenti anche il gettito fiscale.

Una situazione di “stagflazione”, in cui i tassi di interesse salgono a causa dell’elevata inflazione, mentre l’economia è quasi in crescita o in contrazione, è lo scenario più problematico per i governi. Dopotutto, non è possibile assorbire facilmente l’aumento dei costi per interessi con le entrate pubbliche aggiuntive che arrivano quando l’economia è in crescita. Allora si rendono necessarie scelte dolorose.

Maggiori informazioni sull’andamento dei tassi di interesse:

/s3/static.nrc.nl/images/gn4/stripped/data121772118-03419c.jpg "Le autorità italiane hanno chiesto sei anni di carcere al vice primo ministro italiano Salvini per aver intercettato una nave di migranti")