La guerra in Ucraina ha aumentato i prezzi dell’energia e alcuni altri importanti input per l’industria. Inoltre, l’industria europea dovrà fare i conti con tempi di consegna più lunghi e potenziali carenze. Germania e Italia sono relativamente deboli. da chi appare Ricerca condotta da Rabobank†

Per un momento, i problemi della filiera sembravano essere finiti. Dopotutto, la crisi del Corona è stata tanto buona quanto repressa e lentamente ma inesorabilmente i tempi di consegna sono diminuiti e gli ordini in ritardo sono stati cancellati. Ma con la guerra in Ucraina, è scoppiata la prossima crisi nella catena di approvvigionamento. Come si presentano i problemi attuali e cosa aspettarsi?

Il commercio con Russia, Bielorussia e Ucraina si è quasi interrotto a causa delle sanzioni occidentali e la produzione in Ucraina è stata gravemente interrotta, ostacolando il trasporto da lì. Sebbene la quota totale del commercio mondiale sia limitata, il calo delle importazioni di materie prime e semilavorati da questi paesi potrebbe avere gravi ripercussioni su molti processi produttivi europei.

La produzione europea è in calo?

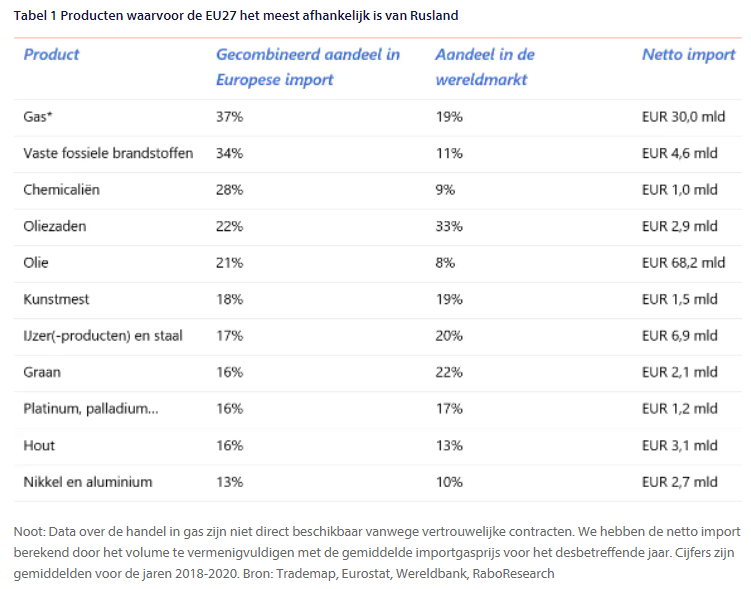

L’Unione europea fa molto affidamento su Russia e Ucraina per molte delle materie prime necessarie per la produzione e la costruzione. Queste materie prime includono gas e prodotti petroliferi, ferro e acciaio, nichel, palladio, vari prodotti chimici, alcuni tipi di legno e alluminio (Tabella 1). Nella maggior parte dei casi è difficile trovare fornitori alternativi. Pertanto, l’Unione Europea sta affrontando un aumento dei prezzi.

L’Unione Europea ottiene il 21% del suo petrolio, il 37% del gas importato e circa il 45% dei combustibili fossili solidi importati dalla Russia. Per ora, l’UE sta ancora importando carburante dalla Russia, ma l’arresto improvviso porterà sicuramente a carenze energetiche. Ciò ridurrebbe notevolmente la produzione industriale nell’Unione europea. Perché anche se non è un grosso problema a livello macro se le importazioni di carbone russe si fermano (come previsto da agosto), è improbabile che l’Europa trovi un’alternativa al gas russo nel breve termine. È un po’ più facile sostituire il petrolio dalla Russia, anche se questo, a sua volta, comporta costi più elevati.

Incertezza sulla consegna futura

Inoltre, anche se petrolio e gas continuano a fluire dalla Russia, l’UE sta subendo le conseguenze della guerra, compreso l’aumento dei prezzi dell’energia. Nonostante il calo registrato dal culmine della guerra, i prezzi dell’energia sono ancora più elevati rispetto all’inizio dell’anno e poco prima dell’inizio della guerra. Questi prezzi più elevati dell’energia, a loro volta, hanno ridotto la produzione europea di beni ad alta intensità energetica, come materiali da costruzione, alluminio, carta e fertilizzanti. Ciò non solo ostacolerà la produzione di questi beni specifici, ma anche i processi di produzione per i quali ingresso È anche richiesto.

La tabella 1 mostra che l’UE è anche fortemente dipendente dalla Russia per il minerale richiesto. Pensa a ferro, acciaio, nichel, palladio e alluminio. In alcuni casi, le prospettive di ottenere queste materie prime altrove sono limitate. I loro prezzi sono già aumentati ed è probabile che i tempi di consegna aumenteranno poiché di solito ci vuole tempo per trovare fornitori alternativi. Alcuni minerali possono effettivamente diventare carenti, anche se è difficile prevedere quando ciò accadrà. È difficile stimare la dimensione delle scorte. I settori più a rischio in questo senso sono metalli di base e prodotti in metallo, edilizia, macchinari e mezzi di trasporto, computer e prodotti elettronici.

effetti di secondo ordine

Oltre a queste debolezze, gioca un ruolo anche l’impatto della guerra sul commercio con i paesi terzi, cioè i paesi al di fuori dell’Unione europea. Questi sono anche conosciuti come “effetti di secondo ordine”. Più specificamente, ostacolare il commercio tra paesi terzi da un lato e paesi partecipanti alla guerra dall’altro può portare a una fornitura di prodotti inferiore all’UE rispetto a quei paesi terzi. L’Ucraina, ad esempio, fornisce a molti paesi produttori di pellicola il gas neon necessario per questo. Se questo gas non raggiunge più questi paesi, potrebbe essere in gioco la produzione di chip in quei paesi e, con essa, la fornitura di chip all’Europa. I gruppi di prodotti suscettibili alle influenze di Classe II sono motocicli, circuiti elettronici (chip), batterie, elettronica e macchinari elettrici. È probabile che anche i tempi di consegna siano più lunghi e i prezzi più alti. L’aumento dei costi e i tempi di consegna più lunghi di chip e batterie potrebbero ostacolare la produzione europea di mezzi di trasporto, macchinari, prodotti elettronici e apparecchiature elettriche.

Confronto di settori

Le conseguenze economiche della guerra in Ucraina si fanno sentire in tutta l’Unione Europea. Ovunque vediamo mercati delle materie prime più irregolari, tempi di consegna più lunghi e prezzi più alti. Molti settori ne risentiranno, anche se in misura diversa. L’industria dovrebbe essere colpita più del settore dei servizi. Ma ci sono anche differenze significative all’interno del settore. I metalli di base ei prodotti in metallo saranno gravemente colpiti, mentre i tessili rimarranno relativamente intatti. Altri settori relativamente a rischio sono l’edilizia, i prodotti chimici e i sottosettori che producono materie prime come prodotti petroliferi raffinati, legname, carta, macchinari e attrezzature (elettriche), mezzi di trasporto e prodotti elettronici. Mentre l’aumento dei prezzi dell’energia ha un impatto maggiore su alcuni sottosettori, altri risentono maggiormente della carenza e dell’aumento dei prezzi delle materie prime non energetiche.

L’economia più debole della Germania

L’interdipendenza internazionale delle catene di approvvigionamento rende difficile stimare l’esatto impatto economico della guerra sui diversi Stati membri. Pertanto, nel nostro studio, abbiamo considerato le vulnerabilità relative dei cinque maggiori Stati membri dell’UE, in base sia ai flussi commerciali diretti tra Stati membri e Stati partecipanti alla guerra, sia alla composizione settoriale del Paese. Secondo la nostra analisi, è l’economia tedesca a essere maggiormente a rischio di venti contrari dalla guerra. Ciò è dovuto alla composizione e alle dimensioni del settore industriale tedesco e alla sua dipendenza dal carburante russo. Segue l’Italia, la cui composizione industriale sembra più favorevole della Germania. Ma l’industria italiana è anche fortemente dipendente da Ucraina e Russia per alcuni prodotti siderurgici ed energetici. L’Italia, inoltre, è un grande consumatore di gas ed è quindi relativamente interessata dall’aumento dei prezzi dell’energia.

“Fanatico della musica. Risolutore di problemi professionale. Lettore. Ninja televisivo pluripremiato.”

/s3/static.nrc.nl/images/gn4/stripped/data121772118-03419c.jpg "Le autorità italiane hanno chiesto sei anni di carcere al vice primo ministro italiano Salvini per aver intercettato una nave di migranti")