I saldi dei conti bancari delle famiglie olandesi sono aumentati notevolmente dallo scoppio del virus Coruna. Gli olandesi hanno investito circa 22 miliardi di euro in più di quanto farebbero normalmente. Ora che le famiglie hanno più opportunità di spendere soldi e la ripresa economica sta ricominciando, la domanda è: anche i consumatori con miliardi di corona aggiuntivi nel proprio conto bancario spenderanno in massa? Questo non è chiaro. Tanto più che il denaro extra è in gran parte nelle mani delle famiglie più ricche, che ne spendono una parte relativamente limitata. ING Research stima che a breve termine sarà speso al massimo un quarto dei risparmi di Corona.

Miliardi di euro in più sullo scaffale

Tra l’inizio del primo lockdown e la fine del secondo, le famiglie olandesi hanno stanziato miliardi di aiuti aggiuntivi. In questi 16 mesi da marzo 2020 a giugno 2021), si stima che siano stati depositati su conti bancari almeno 57 miliardi di euro. Se l’economia non fosse stata colpita dall’epidemia di Corona, anche i saldi bancari sarebbero aumentati. Ora i risparmi effettivi sono stati superiori al solito e alla fine sono stati risparmiati ulteriori 21,7 miliardi di euro, ovvero 1,4 miliardi di euro al mese.

Per comprendere correttamente come i consumatori tendono a spendere questi risparmi extra, ci sono una serie di cose correlate da considerare:

1. Distribuzione del denaro in eccesso alle famiglie

2. La natura e l’entità dell’importo

3. Ostacoli economici alla spesa in pratica

Spendere soldi extra non è una questione urgente per le famiglie benestanti

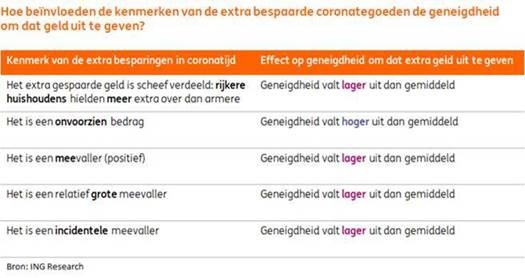

La distribuzione dei miliardi di corona è molto rilevante perché sappiamo dalla letteratura economica che non tutti i tipi di famiglie hanno la stessa tendenza a spendere soldi extra a breve termine. Ad esempio, Van Rooij e De Haan (2019) mostrano che le famiglie olandesi con una maggiore ricchezza netta spendono una quota minore di profitti imprevisti rispetto alle famiglie con minore ricchezza. Drescher, Fessler & Lindner (2020) mostra lo stesso per le famiglie europee ad alto reddito. Una spiegazione importante per questo è che l’urgenza di spendere soldi extra differisce tra le famiglie con più o meno soldi. Le famiglie a basso reddito o poco ricche hanno maggiori probabilità di avere in mente spese urgenti rispetto alle famiglie a reddito più alto o più ricche in cui tutti i bisogni (di base) sono già coperti. In questo secondo gruppo, più “ricco”, è più probabile che i soldi del reddito extra restino.

Le famiglie ricche rendono difficile recuperare i consumi persi

Non solo le famiglie più ricche hanno bisogno di spendere meno, ma anche il loro modello di consumo sembra diverso. Le famiglie più abbienti di solito spendono relativamente di più in servizi di esperienza come intrattenimento, cultura e ristorazione. Erano proprio quelle spese che non potevano permettersi per un periodo di tempo più lungo. Compensare questo tipo di consumo perso è spesso più difficile del consumo perso di beni. Ciò è in parte dovuto al fatto che esiste una dimensione temporale associata ai servizi. Ad esempio, una persona che non va al ristorante da un anno non esce improvvisamente a cena tutti i giorni dopo questo periodo di chiusura. L’acquisto posticipato di un bene funziona in modo diverso: se qualcuno ha dovuto posticipare l’acquisto di un’auto a causa della crisi di Corona, può essere acquistata in un secondo momento. Si prevede che una quota relativamente elevata di servizi di competenza nel modello di spesa delle famiglie con più liquidità spenderà una porzione di saldi bancari aggiuntivi inferiore alla media.

I risparmi di Corona sono stati guadagni inaspettati, grandi e una tantum

Una pentola di soldi non è come l’altra. Ciò è evidente anche quando osserviamo i numerosi studi su come le famiglie rispondono agli shock di reddito. Quindi si scopre che non solo la distribuzione tra le famiglie, ma anche la natura del denaro influenza la decisione delle famiglie di lasciarlo rotolare o meno.

Tra le altre cose, rispondere alle seguenti domande sembra avere un effetto:

È un importo previsto o imprevisto?

È un guadagno improvviso o una battuta d’arresto?

È una grande quantità o una piccola quantità?

È accidentale o strutturale?

Le famiglie spendono una quota maggiore di denaro extra inaspettato

Prima di tutto, è importante che le famiglie vedano entrare o meno i soldi extra. Secondo una ricerca di Japelli & Pistaferri (2010) sulle case italiane, i consumatori spendono di più per variazioni di reddito inattese che per denaro, il che non è una sorpresa. Nella misura in cui i consumatori sono razionali e lungimiranti per tutta la loro vita, questo si lega bene alla teoria economica. Questo è corretto. Se i consumatori sanno già che avranno più soldi da spendere in futuro, inizieranno immediatamente a spendere di più e adegueranno il loro modello di spesa. In questo modo possono diffondere il piacere del consumo nel corso della loro vita. Quando una famiglia ottiene effettivamente denaro extra, il modello di spesa spesso cambia poco o niente. I soldi rimasti durante la crisi di Corona, ad esempio dalle vacanze annullate e dalle visite di ristorazione, non sono stati risparmiati. Ciò significa ora che le famiglie dovrebbero avere una maggiore propensione alla spesa rispetto alla media.

Le famiglie reagiscono più deboli alle impreviste che alle battute d’arresto

È anche importante se si tratta di un guadagno inaspettato o di una ricaduta. Le famiglie reagiscono meno alle sorprese positive di reddito che a quelle negative; Ciò è dimostrato dalle ricerche condotte, tra gli altri, da Christelles, Gorgarakos, Jabili, Bestvieri e van Roog (2019) e Christelles, Gorgarakos, Jabili, Kenny (2020). In caso di guadagno imprevisto si spende in media una cifra aggiuntiva inferiore a quella che si riduce in caso di altrettanto grande contrattempo. La spiegazione del fatto che l’impatto comportamentale di inaspettate e contrattempi non sia lo stesso è la seguente: per alcune famiglie, un reddito inferiore significa che la spesa deve essere ridotta per mantenere il bilancio familiare in equilibrio, mentre il reddito aggiuntivo non è di per sé anche quel denaro aggiuntivo deve essere speso.

Pertanto, i risparmi aggiuntivi accumulati durante il periodo Corona – guadagni finanziari imprevisti per molte famiglie olandesi – saranno meno probabili della media da spendere.

Più inaspettate spese meno velocemente

È anche importante quanto sia grande lo shock finanziario. La ricerca di Christelles, Gorgarakos, Gabelli, Pistavere, van Roij (2019) e van Roig e de Haan (2019) mostra che maggiore è il guadagno inaspettato, meno è probabile che le famiglie olandesi spendano questi guadagni inaspettati. I primi pochi euro di manna per far fronte a bisogni urgenti di consumo che la famiglia inizialmente non è stata in grado di soddisfare sono ben accetti, e gli euro in più che si aggiungono sono meno necessari. Di conseguenza, viene spesa una porzione più piccola di un grande guadagno inaspettato rispetto a una piccola porzione. Se confrontiamo i risparmi aggiuntivi delle famiglie olandesi durante il periodo Corona (circa 2.700 euro per famiglia) con gli shock di reddito di questi studi, allora gli attuali importi medi per famiglia appaiono molto grandi. Ciò significa che l’importo dei risparmi attuali significa che la tendenza a spendere i soldi extra è inferiore alla media.

I consumatori reagiscono meno alle impreviste

È anche importante se la somma di denaro, in questo caso il guadagno inaspettato, è accidentale o se si tratta di una manna strutturale. Japelli & Pistaferri (2010) hanno mostrato che i guadagni imprevisti strutturali vengono spesi meno rapidamente degli spin-off. Kovacs, Rondinelli e Trucchi (2019) lo hanno riscontrato anche per le perdite di reddito delle famiglie olandesi nelle recessioni del 2008-2009 e del 2011-2012. Per le famiglie che guardano più o meno razionalmente al futuro, i guadagni strutturali improvvisi aumentano notevolmente il reddito durante l’intera vita, mentre i guadagni inaspettati (della stessa entità) aumentano solo leggermente il reddito durante l’intera vita. Degli spin-off – come i soldi della corona – rimane solo una piccola parte da spendere immediatamente. Ciò significa che questo fattore impedisce anche, piuttosto che stimolare, la tendenza a spendere soldi extra.

Una grande quota di servizi ostacola la capacità di compensare la spesa

Allo stesso tempo, in nessun caso vi sarà un effetto compensativo per tutte le spese mancate. È difficile o impossibile compensare alcuni acquisti dei consumatori (spesso servizi). Ad esempio, le famiglie non andranno molto spesso dal parrucchiere, anche se non vanno dal parrucchiere da molto tempo. La necessità del consumatore di un ulteriore taglio di capelli scompare immediatamente quando i suoi capelli sono stati appena tagliati. Inoltre, il consumo del servizio spesso richiede tempo. Gli appassionati di cinema saranno felici di poter tornare di nuovo al cinema, ma pochi avranno abbastanza tempo per fare ulteriori visite al cinema.

Durante la crisi di Corona, la vendita di servizi è stata colpita più della vendita di beni. La ricerca di Beraja e Wolf (2021) negli Stati Uniti mostra che la ripresa dopo recessioni in cui i servizi sono diminuiti in particolare rispetto a recessioni in cui sono stati consumati meno beni (durevoli). Questi risultati indicano anche una tendenza alla diminuzione della propensione delle famiglie a spendere i propri risparmi aggiuntivi dopo la crisi del Corona, che possiamo descrivere come una stagnazione dei servizi.

Al massimo, un quarto dei risparmi di Corona viene speso a breve termine

Pertanto, la velocità con cui vengono spesi i soldi extra dipende da molti fattori. Le stime della propensione marginale media al consumo delle famiglie olandesi in passato sono generalmente comprese tra il 15% e il 33% e spesso vicine al 30% (cfr. Christelles, Gorgarakos, Jabili, Kenny (2020), Christelles, Gorgarakos, Jabili, Bestivri e van Roij (2019), Drescher, Fessler & Lindner (2020), Van Rooij e De Haan (2019)). Sebbene il 30% riportato in letteratura sia basso da una prospettiva internazionale, è probabilmente più alto di quanto ci si potrebbe aspettare nella situazione attuale. La letteratura economica ci fornisce un buon numero di motivi per ritenere che nella fase di ripresa dalla crisi del Corona, la tendenza a consumare denaro aggiuntivo sarà molto inferiore alla media, e quindi i consumatori non spenderanno tutti i risparmi aggiuntivi. Il fatto che i saldi bancari aggiuntivi siano principalmente a carico delle famiglie più abbienti può essere considerato un motivo importante per questo. L’ultimo sondaggio DNB (2021) di giugno ha mostrato che le famiglie ritengono di utilizzare il 14% dei risparmi aggiuntivi per i consumi. Se includiamo tutti gli argomenti rilevanti, ING Research prevede che in media le famiglie olandesi spenderanno non più di un quarto dei risparmi aggiuntivi.

per maggiori informazioni:

www.ing.nl

/s3/static.nrc.nl/images/gn4/stripped/data121772118-03419c.jpg "Le autorità italiane hanno chiesto sei anni di carcere al vice primo ministro italiano Salvini per aver intercettato una nave di migranti")