Più debito pubblico che mai, ma nessuno sembra preoccuparsene. Si profila una reiterazione della crisi dell’euro?

“La Spagna non è la Grecia”, ha giurato il ministro delle finanze spagnolo nel 2010. “La Grecia non è l’Irlanda”, ha dichiarato il suo collega greco pochi mesi dopo. Il ministro delle finanze irlandese non si è lasciato dire a se stesso con leggerezza. “Sto pensando di stamparlo su magliette che l’Irlanda non è greca”.

Classificandosi reciprocamente come pecore nere, i due paesi hanno cercato di distogliere l’attenzione dai propri problemi. Per la Grecia, questo è stato un pasticcio con le statistiche finanziarie e Spagna e Irlanda hanno creato una bolla immobiliare. Ma mentre le ragioni differivano, il risultato era lo stesso: il loro debito pubblico era sgradevolmente alto e la loro economia era in stasi.

È stato difficile trovare la fiducia degli investitori, quindi quei paesi hanno dovuto improvvisamente pagare tassi di interesse molto alti per prendere in prestito denaro. Di conseguenza, rischiavano di crollare. La sopravvivenza dell’unione monetaria era appesa a un filo dodici anni dopo la sua istituzione. Solo dopo che i governi europei e il Fondo monetario internazionale hanno approfondito le proprie tasche per concedere prestiti a basso costo ai paesi in difficoltà, le cose sono migliorate.

Ora, più di dieci anni dopo, i tassi di interesse potrebbero aumentare di nuovo. L’inflazione dell’Eurozona ha raggiunto il 5,1 per cento a gennaio, ben al di sopra dell’obiettivo del 2 per cento fissato dalla Banca centrale europea. Francoforte potrebbe tentare di frenare l’aumento dei prezzi aumentando i tassi di interesse chiave. Ciò si tradurrà anche in maggiori oneri finanziari per i governi.

Grecia

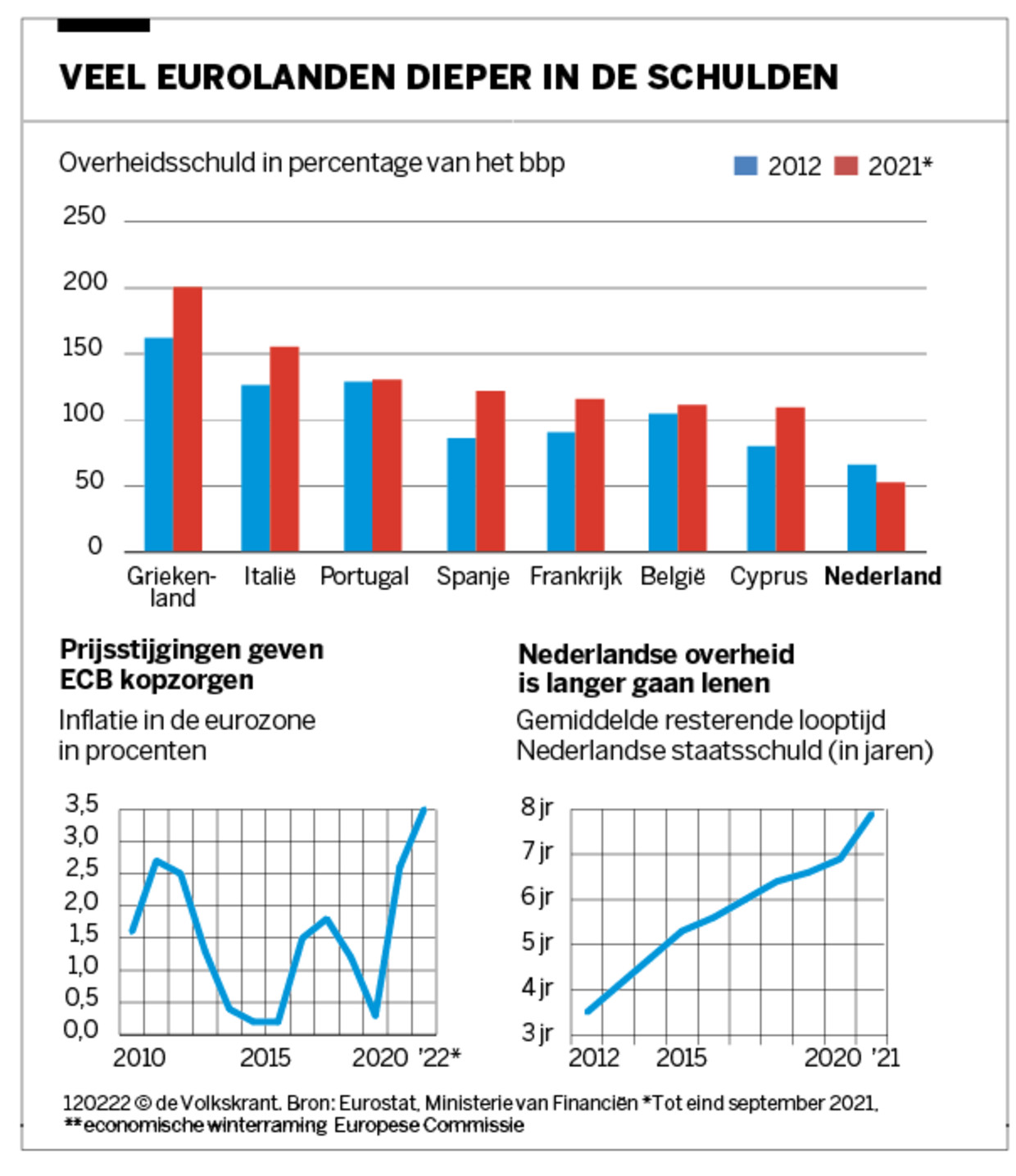

Questo minaccia di ripetere la crisi dell’euro? Il debito pubblico è ora più alto di allora. Laddove nel 2012 cinque degli attuali 19 paesi della zona euro hanno preso in prestito più denaro delle loro economie, ora ce ne sono sette. La Grecia è in testa con un rapporto di indebitamento, secondo Eurostat, di oltre il 200 percento, nonostante una ristrutturazione del debito che ha spazzato via decine di miliardi di euro nel 2012.

Oltre a Grecia, Belgio, Spagna, Francia, Italia, Cipro e Portogallo appartengono ora al club con una percentuale superiore al 100%. La crisi del Corona ha costretto questi paesi a stanziare decine o addirittura centinaia di miliardi per sostenere le loro economie. Tuttavia, nonostante quelle montagne di debiti, la situazione è ancora sorprendentemente calma. Nessuno dice che il fallimento sia imminente o che l’eurozona sia condannata. come è possibile?

La spiegazione principale è che i governi stanno ora spendendo molto meno denaro per il pagamento degli interessi. Sì, l’importo del debito è aumentato, ma poiché i paesi devono pagare molto meno interessi rispetto al passato, la sostenibilità del debito pubblico è spesso migliorata. L’Italia, ad esempio, nel 2010 ha speso circa il 4,3 per cento del suo PIL per il pagamento degli interessi, rispetto al 3,5 per cento di oggi. In quel periodo la montagna del debito rispetto al PIL italiano è salita dal 119 al 155 per cento.

Mario Draghi

I paesi dell’euro devono questo enorme calo dei tassi di interesse al calabrone e all’italiano che ha evitato la crisi dell’euro il 26 luglio 2012. Quel giorno, l’allora presidente della Banca centrale europea Mario Draghi ha tenuto un discorso alla Lancaster House di Londra, il 19° edificio del secolo vicino a Buckingham Palace. I principali investitori si sono riuniti lì per parlare dell’economia e delle possibilità di sopravvivenza dell’euro.

Sorprendentemente, Draghi ha affermato che le api sono “il mistero della natura”. Con le loro ali non riescono a muovere abbastanza aria per decollare, eppure lo fanno. Lo considerava una metafora dell’euro. Il messaggio era che la moneta unica poteva sopravvivere nonostante le differenze nazionali apparentemente insormontabili e che la Banca centrale europea avrebbe contribuito.

Draghi ha promesso nel suo “Bumble Bee Speech” che Francoforte era pronta ad acquistare titoli di stato selvaggi dai paesi poveri dell’euro. ‘Qualunque cosa serva, qualunque cosa costi’Disse e si fermò. E credetemi, basterebbe. Ad esempio, l’italiano ha messo fine al rischio di fallimento, così che gli investitori hanno ricominciato a prendere in prestito denaro da quei paesi a tassi ragionevoli.

È divertente che l’enigma del calabrone proposto da Draghi in quel momento non sia affatto un enigma. I fisici sanno da decenni che una piccola creatura aerodinamica può volare grazie alla viscosità dell’aria. Il calabrone non è altrettanto efficiente, ma ha una forza bruta e lavora per il bene superiore. Ancora una buona analogia per Draghi per l’Euro.

obbligazioni statali

Negli anni successivi la Banca Centrale Europea iniziò ad acquistare anche i titoli di debito dei paesi dell’euro forti, abbassando così anche il tasso di interesse al quale dovevano prendere in prestito (per le obbligazioni, il tasso e il tasso di interesse si muovono in direzione opposta) . Francoforte voleva mettere la liquidità nelle mani degli investitori in quei titoli di stato, sperando che avrebbero messo quei soldi per lavorare nell’economia reale. Si spera che, se questa attività si rafforza, l’inflazione costantemente bassa aumenterà. Tuttavia, l’inflazione è rimasta al di sotto del livello target del 2% fino all’inizio della pandemia.

Quindi oggi la Banca Centrale Europea deve affrontare il problema opposto, che è l’inflazione estremamente alta. Tuttavia, la banca centrale acquista ancora decine di miliardi di euro di titoli di Stato ogni mese. L’amministratore delegato della Banca centrale europea e presidente della De Nederlandsche Bank Klaas Knot vuole porre fine a questa situazione il prima possibile, aprendo così anche la strada al primo rialzo dei tassi dal 2011. I mercati finanziari contano già su due rialzi dei tassi quest’anno.

Quindi sembra che il tasso di riferimento della BCE e i tassi di interesse a lungo termine aumenteranno. La domanda logica, quindi, è quanto questo sarà negativo per le finanze pubbliche nell’eurozona. Si è rivelato assolutamente a posto. Molti paesi della zona euro hanno approfittato di tassi di interesse storicamente bassi negli ultimi anni per ridurre gli oneri per interessi futuri. Lo hanno fatto prendendo in prestito più del necessario e con scadenze molto più lunghe rispetto al passato.

Hanno partecipato anche i Paesi Bassi, che ora hanno meno debiti rispetto alla sua economia di dieci anni fa, così come la Germania, l’Irlanda e Malta. Dieci anni fa, la durata media del debito pubblico olandese era di tre anni e mezzo, ora è aumentata a circa otto anni. L’Austria ha emesso fino al 2020 un prestito di 100 anni, in cui il Paese alpino deve un interesse inferiore all’1%.

rapporto di indebitamento inferiore

L’elevata inflazione – e sulla sua scia i tassi di interesse più elevati – renderanno i nuovi prestiti più costosi per i governi, ma ci sono anche vantaggi per loro. Ciò riduce il fair value del debito già emesso. Un’economia che deve fornire i mezzi per ripagare quei debiti sta crescendo proprio a causa dell’inflazione. Ad esempio, prezzi più elevati si traducono in un aumento del fatturato aziendale e dei numeri di profitto, aumentando così le tasse sulle imprese. Entrambi gli sviluppi contribuiscono a ridurre il rapporto debito/PIL.

Niente di cui preoccuparsi allora? Non è questo che vorrebbe dire Jacob de Haan, professore di economia all’Università di Groningen. Le scadenze medie del debito pubblico nell’eurozona sono aumentate da sei a otto anni negli ultimi dieci anni. Tuttavia, il debito pubblico dovrà essere rifinanziato in futuro e, se i tassi di interesse sono molto più elevati, le commissioni di interesse più elevate pesano sul bilancio. In pratica, questo significa che molti paesi dovranno poi fare grossi tagli.

L’euro si profila di nuovo all’orizzonte? Non esiste un limite chiaro che i rendimenti obbligazionari diventano se lo superano, afferma Jack Allen Reynolds della società di ricerca Capital Economics. “La sostenibilità del debito dipenderà anche dalla crescita economica e dalla politica fiscale, difficili da prevedere”.

Italia

Ciononostante, fa uno sforzo coraggioso per l’Italia, che è ampiamente considerata come il bambino più preoccupante. De Laars rappresenta quasi il 15 per cento dell’economia della zona euro, dieci volte più grande della Grecia. Come i due fratelli maggiori Germania e Francia, anche il paese Troppo grande per fallire† “Il rendimento delle obbligazioni italiane a 10 anni (attualmente 1,9 per cento, rosso.) Dovrebbe salire al 5 per cento prima di pensare che la sostenibilità del debito pubblico sia a rischio”. Poiché il panico può esplodere nei mercati finanziari se i tassi di interesse salgono, sarebbe positivo se la BCE fosse disposta ad acquistare di nuovo titoli di Stato e quindi ridurre i differenziali dei tassi di interesse.

De Haan spera che ciò non accada e che i paesi dell’euro si adoperino per ridurre il debito. Non solo per impedire che la Banca Centrale Europea li aiuti di nuovo, ma soprattutto per prepararsi alla prossima crisi. Con un debito basso, il governo ha più leva per agire. Se c’è un paese che ha dimostrato il proprio valore, sono i Paesi Bassi. Dopo lo scoppio della crisi del Corona, la nostra economia è stata uno dei primi paesi a superare gennaio grazie all’abbondante stimolo fiscale.

capo greco

Nessun paese dell’Eurozona ha un debito pubblico così alto nei confronti della propria economia come la Grecia. Per sbarazzarsi dei suoi creditori, avrebbe dovuto rinunciare a tutta la ricchezza che era in grado di produrre per due anni. Tuttavia, la sostenibilità del debito greco non è così negativa. Ciò è dovuto ai prestiti economici ea lungo termine che il paese ha ricevuto durante e dopo la crisi dell’euro.

Ad esempio, più della metà del debito di 340 milioni di euro è nelle mani del Fondo europeo di emergenza, con una media di 31 anni. L’interesse medio dello stato sul suo debito è stato dell’1,5 per cento l’anno scorso. L’agenzia di rating Fitch prevede che il rapporto debito/PIL greco sarà sceso al 185% entro la fine del prossimo anno.

“Fanatico della musica. Risolutore di problemi professionale. Lettore. Ninja televisivo pluripremiato.”